Beneficiários relatam que receberam cartas de aviso da SulAmérica sobre a exclusão dos dependentes de seus contratos familiares; advogado especialista em ações contra planos de saúde explica que prática é ilegal.

Entenda!

Foto: Divulgação

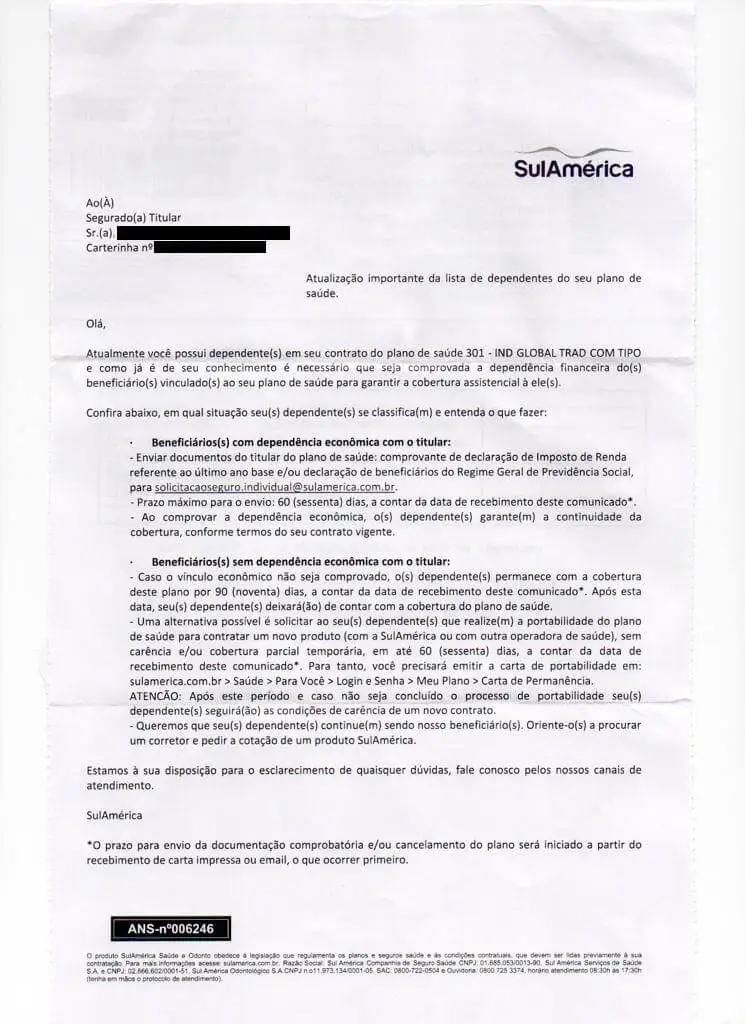

Muitos beneficiários de planos de saúde familiares da SulAmérica nos relataram o recebimento de cartas com o aviso do exclusão de seus dependentes dos contratos familiares.

Nas notificações enviadas pela Sul América para contratos familiares, a operadora de saúde exige a comprovação da dependência financeira de todos os dependentes para que permaneçam na apólice, muito embora essa exigência nunca tenha sido feita ao longo dos anos.

Essa comprovação, segundo a empresa, deve ser feita através da Declaração do Imposto de Renda do último ano base ou da declaração do Regime Geral de Previdência Social.

Para aqueles em que não é possível comprovar a dependência financeira, a SulAmérica informa que, no prazo de 90 dias após o recebimento da carta de aviso, serão excluídos do plano de saúde e, como alternativa, a operadora sugere que estes dependentes busquem a portabilidade para outros contratos em até 60 dias da comunicação.

Esses contratos familiares da Sul América são uma relíquia e, tanto assim, que hoje já não são mais vendidos no mercado, justamente por serem bastante interessantes aos consumidores.

Segundo o professor e advogado Elton Fernandes, não existe respaldo na legislação do setor de saúde suplementar para a decisão da Sul América de excluir beneficiários dependentes em planos familiares.

"A lei nunca exigiu que fosse dependente no Imposto de Renda, pois é da natureza do plano familiar que esses contratos possam ser passados de geração em geração. Em verdade, as operadoras não têm mais interesse em manter os planos individuais, mas isso é ilegal. Não podem impedir que os dependentes se mantenham nesse plano", ressalta o professor da pós-graduação em Direito Médico e Hospitalar da USP de Ribeirão Preto e advogado especialista em ação contra planos de saúde, Elton Fernandes.

Além disso, a rescisão imotivada é vedada pelo Código de Defesa do Consumidor, pela Lei dos Planos de Saúde e, inclusive, pelo Código Civil, pois contratos de planos de saúde individuais ou familiares só podem ser rescindidos pelas operadoras em caso de fraude ou inadimplência superior a 60 dias. E isto vale também para a exclusão de um dependente.

Portanto, a tentativa da SulAmérica ou de qualquer outra operadora de excluir dependentes dos contratos familiares pode ser revista na Justiça, conforme explicaremos neste artigo.

Entenda, a seguir:

Foto: Reprodução

Na carta enviada aos beneficiários, a SulAmérica não deixa claro o motivo da tentativa de exclusão dos dependentes. Presume-se, por óbvio, que eles não possuam mais interesse em ter esses contratos de planos de saúde de pessoas físicas.

A empresa apenas afirma que a comprovação de dependência financeira é necessária para a permanência no contrato, alegando que esta obrigação já é de conhecimento do titular do plano de saúde.

É um fato de que as operadoras, em geral, não têm mais interesse em manter contratos de planos de saúde individuais e familiares.

Tanto que, atualmente, priorizam a venda de planos coletivos e empresariais. Prova disso é que os contratos individuais e familiares estão sumindo do mercado.

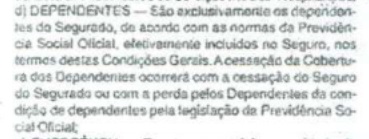

Em geral, a seguradora tem dito que consta nos contratos uma cláusula similar a essa abaixo, onde se lê o seguinte conceito sobre quem pode ser DEPENDENTE no seguro saúde:

"DEPENDENTES - São exclusivamente os dependentes do Segurado, de acordo com as normas da Previdência Social Oficial, efetivamente incluídos no Seguro, nos termos destas Condições Gerais. A cessação do Seguro do Segurado ou com a perda pelos Dependentes da condição de dependentes pela legislação da Previdência Social Oficial."

Ou seja, a seguradora alega que não, sendo mais dependente na Previdência Social (ou no Imposto de Renda), não há como manter os beneficiários no contrato de plano de saúde.

Mas acontece que essa interpretação fere a lei e sempre que um contrato contrariar uma lei, deverá prevalecer a lei e não o contrato. Isto é o que chamamos no Direito de "princípio da hierarquia de normas".

Só existe portabilidade para quem adaptou o contrato de plano de saúde. E mesmo se você adaptar o plano hoje, ainda terá que esperar 02 anos para fazer portabilidade, pois a regra da RN 438/2018 estabelece critérios para a portabilidade.

No mais, a Sul América não vende planos individuais ou familiares e você teria que procurar uma nova operadora e, das poucas que têm plano individual ou familiar, nenhuma delas oferece reembolso ou plano de saúde com cobertura nacional, por exemplo.

Ou seja, não apenas nós NÃO RECOMENDAMOS que você faça a adaptação do plano sem antes falar com um advogado especialista, como também não adiantará fazer adaptação para a portabilidade, pois esse direito só nasce após 02 anos no contrato e os planos atuais são, em geral, muito piores que os da SulAmérica.

Minha opinião sincera é que quem está na SulAmérica reclama da empresa, justamente, porque tem contrato com ela. Quem está na Amil reclama, justamente, porque tem contrato com a Amil e quem tem contrato com a Bradesco reclama da Bradesco Saúde. Ou seja, cada qual reclama do que tem, mas nada me leva a dizer que a SulAmérica é uma operadora ruim.

Tem gente dizendo até que a SulAmérica pode "quebrar", o que não tem qualquer lastro na realidade, pois trata-se de uma empresa centenária, saudável financeiramente e não existe o menor indício disso. Pelo contrário, a empresa tem lucro recorrente.

O mercado de saúde suplementar como um todo passa por problemas e muitos beneficiários estão insatisfeitos, mas o que queremos dizer é que cada qual está insatisfeito com o seu plano de saúde e a SulAmérica ainda é das melhores empresas do mercado.

Essa conduta de excluir dependente é ilegal e pode ser revertida na Justiça. Os contratos não estabelecem essa possibilidade e, mesmo que tivessem previsto isso, segundo o advogado e professor Elton Fernandes, a conduta ainda assim seria ilegal por dois motivos:

1) Não existe previsão legal para exclusão de dependentes em planos de saúde familiares, pois é da natureza desse contrato que ele passe de geração em geração.

2) Excluir dependentes dos contratos de seguro saúde SulAmérica é uma conduta que fere o Código de Defesa do Consumidor, o Código Civil e a Lei dos Planos de Saúde;

3) Não importa se o contrato é novo ou antigo, regulamentado ou não, pois a conduta é abusiva em qualquer desses planos de saúde da SulAmérica, sobretudo nos contratos familiares;

4) Ao tolerar por tantos anos que os dependentes permanecessem no contrato de plano de saúde, a operadora gerou aos consumidores a legítima expectativa de que jamais os retiraria e, ao não fazer isso por tanto tempo, houve supressão desse direito, conforme prevê a lei;

5) No pior cenário, em último caso, a verdade é que esses beneficiários devem ser migrados para contratos individuais, nas mesmas condições e preços, jamais simplesmente excluídos do contrato;

É muito mais lucrativo para eles e, consequentemente, muito pior ao consumidor.

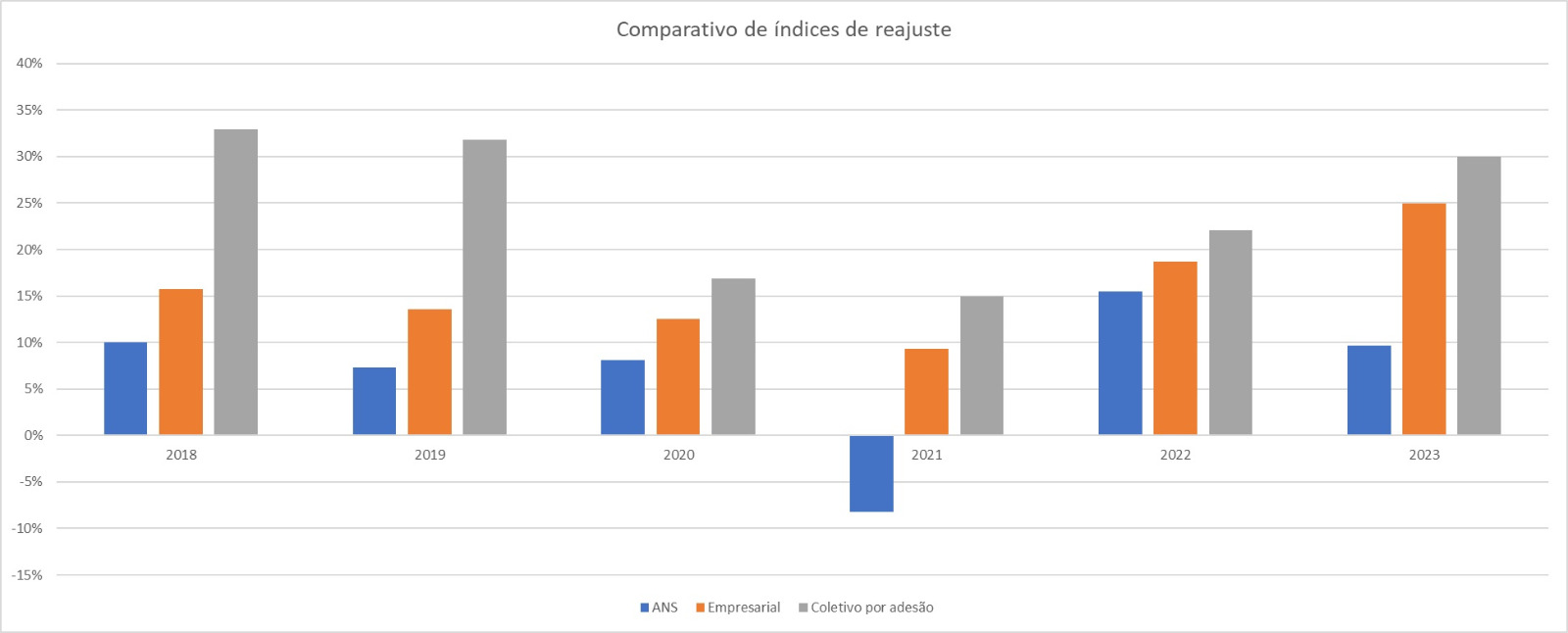

Primeiramente, porque os reajustes dos contratos empresariais e coletivos não seguem o limite estabelecido pela ANS (Agência Nacional de Saúde Suplementar) e costumam ser muito superiores aos dos contratos individuais e familiares.

Neste ano, por exemplo, a ANS estipulou como limite para o reajuste dos planos individuais e familiares o percentual de 9,63%. Já os planos de saúde empresariais e familiares tiveram aumento médio de 22%, conforme a ANS. Em alguns casos, ainda, recebemos informações de reajustes superiores a 50%.

Além disso, as operadoras de saúde entendem que podem rescindir unilateralmente os planos de saúde empresariais e coletivos, principalmente quando estes lhes causam prejuízo.

Já o cancelamento dos contratos individuais e familiares, de acordo com as normas do setor, só pode acontecer em caso de fraude e inadimplência superior a 60 dias.

Por isso, além da priorização da venda de planos empresariais e coletivos, tem sido cada vez mais comum a tentativa das operadoras de expulsar os beneficiários dos contratos individuais e familiares para forçá-los a adquirir planos mais novos e mais caros ou, até mesmo, contratos via um CNPJ.

Se o contrato for via Qualicorp, então é ainda pior, pois nesse plano o reajuste costuma ser de 25% a 30% ao ano.

Mas meu corretor de plano de saúde falou que eu posso contratar a SulAmérica via CNPJ a fim de economizar. O que você pode explicar sobre isso?

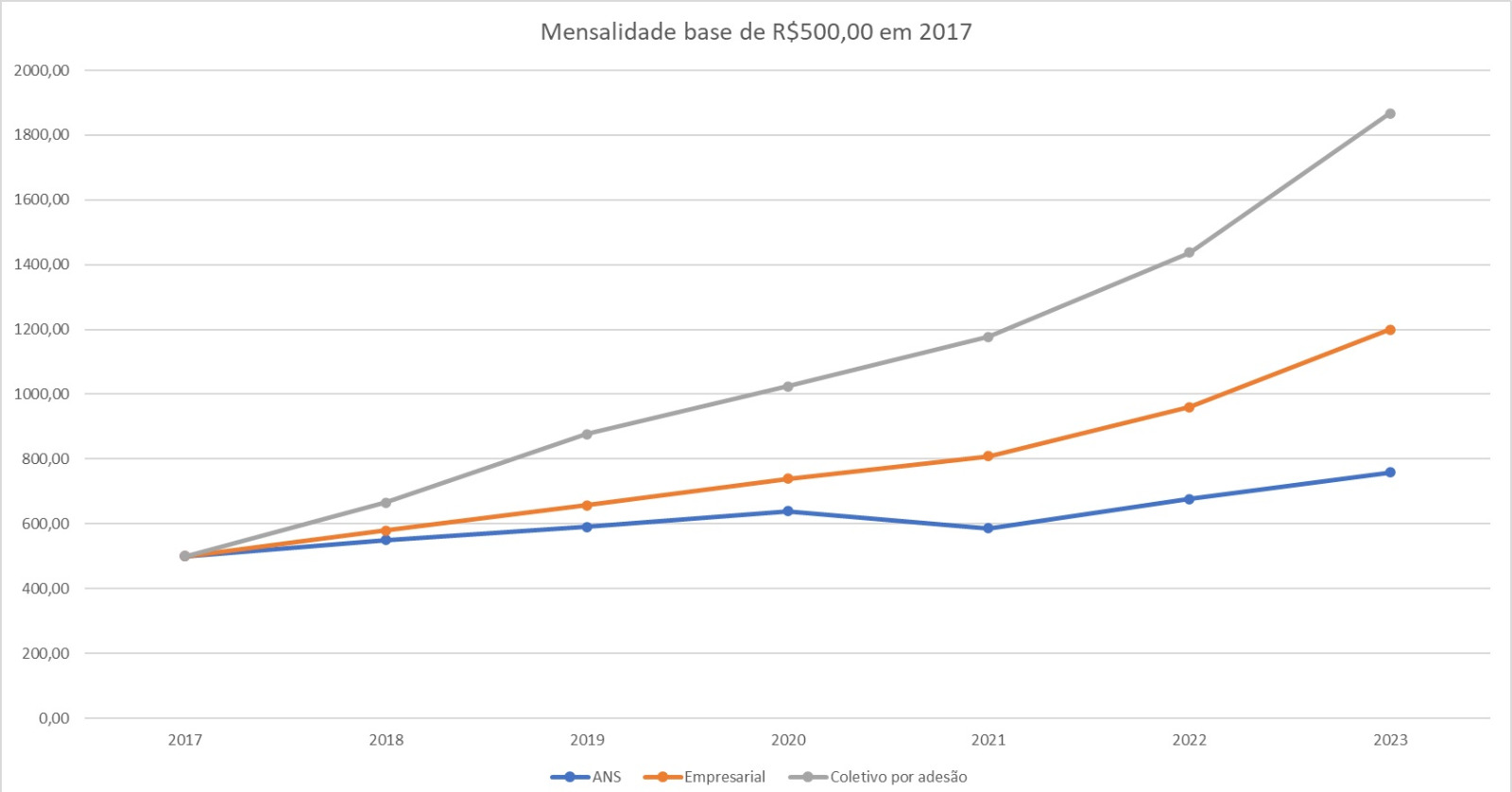

Veja abaixo como foram os reajustes dos planos coletivos em detrimento dos planos invidiuais da SulAmérica nos últimos anos e compare você mesmo. Ao final, procure responder a seguinte pergunta: se você sofrer um reajuste anual de 20% a 25% todos os anos em seu plano de saúde, por quanto tempo você conseguirá permanecer nesse contrato?

Nesse gráfico está a comparação de reajustes anuais entre um plano individual, um coletivo empresarial e um plano coletivo por adesão.

Agora, veja o gráfico abaixo. Partindo de uma mensalidade hipotética de R$500,00 em 2017, num plano individual ou familiar sua mensalidade hoje seria de R$758,30. Mas, se ao invés de ter um plano familiar, você tivesse contratado um plano coletivo empresarial (via CNPJ), sua mensalidade seria de R$1.199,57. E, para piorar, se você tivesse contratado um plano coletivo por adesão (como esses da Qualicorp, por exemplo), hoje sua mensalidade estaria próxima de R$1.867,38.

Entendeu porque querem te empurrar um plano coletivo empresarial ou por adesão de qualquer jeito?

Veja você mesmo o gráfico abaixo:

Não há um limite de tempo para o dependente permanecer no plano de saúde individual e familiar, segundo as normas do setor. Não existe regra que estabeleça prazo máximo para se manter num plano de saúde, muito menos ainda num contrato familiar.

O que ocorre, no entanto, é que algumas operadoras acrescentam uma cláusula contratual que limita a permanência de filhos até os 24 anos. E, em muitos casos, essas empresas pretendem o encerramento do contrato muitos anos depois, o que é uma conduta ILEGAL.

Por isso, ainda que você tenha assinado um contrato com a cláusula de exclusão do dependente aos 24 anos, por exemplo, você poderá recorrer à Justiça para buscar reverter isso, sendo importante que fale com um advogado para analisar seu caso.

Cada contrato da SulAmérica corresponde a um produto específico. Por exemplo, há o produto 101, 102, 205, 301, 302, 311, 312, 969 etc., e há muitos outros contratos e produtos.

Por isso, cada caso precisa ser analisado individualmente, de acordo com a particularidade do contrato. Mas, em geral, é possível debater a ilegalidade da conduta de tentar excluir dependentes em todos os produtos da Sul América.

Lembre-se: nenhum contrato pode contrariar a lei e sempre que um contrato contrariar a lei, valerá a lei e não o contrato.

Em geral, isso se aplica a planos de saúde empresariais e não tem qualquer relação com esses contratos da SulAmérica de planos familiares.

Nos planos familiares da SulAmérica não se vislumbra qualquer cláusula que estabeleça limite máximo de tempo, como a idade de 24 anos, para que os dependentes permaneçam no contrato.

Portanto, isso não pode ser exigido.

Nossa avaliação é de que isso não é necessário e que, em alguns casos, isso pode trazer transtornos sérios ou mesmo ser impossível.

Lembremos que, legalmente, hoje pode ser dependente no Imposto de Renda as seguintes pessoas:

• Cônjuge ou companheiro (a) com quem a pessoa tenha filhos ou com quem vive há mais de 05 anos;

• Filho ou enteado que possua até 21 anos de idade;

• Filho ou enteado que seja universitário ou que esteja cursando escola técnica de até 24 anos;

• Filho ou enteado (a), de qualquer idade, quando incapacitado física ou mentalmente para o trabalho, atestado por um médico;

• Irmão, neto ou bisneto, sem arrimo dos pais, de quem a pessoa possua a guarda judicial, até 21 anos. Ou então, em qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

• Irmão, neto ou bisneto, sem arrimo dos pais, com idade até 24 anos, se ainda estiver cursando o ensino superior ou escola técnica;

• Pessoa com até 21 anos que o contribuinte tenha a guarda judicial;

• Pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador;

• Pais, avós e bisavós que tenham recebido rendimentos, tributáveis ou não, até o limite do que é permitido no Imposto de Renda (todo ano muda)

• Sogros e sogras, desde que o casal faça a declaração em conjunto. Como os pais são legalmente aceitos como dependentes dos filhos, os pais de ambas as partes podem entrar na declaração. Os rendimentos do sogro ou sogra não podem ser maiores que o limite permitido pela Receita Federal;

A Agência Nacional de Saúde Suplementar (ANS), que regula o setor, permite o cancelamento de contratos individuais e familiares apenas em duas situações:

Portanto, pelas normas da ANS é vedado o cancelamento do contrato pela operadora de saúde, seja a SulAmérica ou qualquer outra, por quaisquer outros motivos.

Dificilmente será resolvido, pois a ANS tem reiterado que não cabe a ela fazer leitura e interpretação do que consta nos contratos e, assim, a agência reguladora tem se eximido de resolver a questão.

Dessa forma, infelizmente, caberá a cada consumidor buscar seu próprio direito.

Sim, é possível buscar a reversão de uma exclusão ou cancelamento unilateral feito pela operadora de saúde, seja ela a SulAmérica ou outra empresa.

Se a SulAmérica ou qualquer plano de saúde entender pela rescisão do contrato dos dependentes, essa conduta poderá ser questionada na Justiça.

Isto vale, inclusive, para casos de inadimplência, quando não houve a comunicação oficial do seu plano de saúde sobre o cancelamento, conforme determina a ANS. Mas é extremamente importante que você esteja em dia com suas obrigações, pagando regularmente a mensalidade.

O caminho para buscar o restabelecimento do seu contrato, via de regra, é através de uma ação judicial.

A Justiça tem decidido, em inúmeros processos, que quando o plano de saúde rescinde o contrato unilateralmente age de forma ilegal, coloca o consumidor em risco, prejudica o direito à saúde e fere a Lei dos Planos de Saúde.

Sim, após análise do caso por um advogado especialista, pode sim caber pedido de liminar a fim de buscar a manutenção do contrato de plano de saúde dos dependentes, pois, afinal, ficar desamparado é um risco alto, pouco importando se o dependente está ou não em tratamento médico, já que o simples fato de estar sem plano de saúde pode ser um risco ao consumidor.

A liminar pode ser analisada rapidamente pela Justiça e, se concedida, determinar que o beneficiário dependente seja mantido no contrato de plano de saúde até que haja decisão final sobre o tema (o que é chamado de trânsito em julgado).

Converse com um advogado especialista em ação contra plano de saúde para te ajudar a entender os motivos do cancelamento do seu contrato ou da exclusão do dependente pela SulAmérica.

Para isto, é essencial que você apresente o aviso de rescisão contratual, recebido por e-mail ou carta. Leve também seu contrato, comprovantes de pagamento e documentos pessoais.

Após a análise de toda a sua documentação, esse profissional poderá lhe orientar sobre qual é a melhor forma de buscar o restabelecimento do seu plano de saúde.

Ele também avaliará suas chances em um possível processo e como requerer na Justiça que você tenha acesso à assistência médica em pouco tempo.

Uma ação judicial com pedido de liminar, por exemplo, pode permitir que o contrato seja restabelecido em poucos dias ou, até mesmo, que nem ocorra o cancelamento.

Isto porque ações deste tipo são analisadas rapidamente pela Justiça, às vezes em até 48 horas. Por isso, se deferida em favor do beneficiário, a liminar pode até impedir a rescisão contratual ou a exclusão de um dependente.

Nunca se pode afirmar que se trata de “causa ganha”. E, para saber as reais possibilidades de sucesso de sua ação, é fundamental conversar com um advogado especialista em Direito à Saúde para avaliar todas as particularidades do seu caso, pois há diversas variáveis que podem influir no resultado da ação, por isso, é necessário uma análise profissional e cuidadosa.

O fato de existirem decisões favoráveis em ações semelhantes mostra que há chances de sucesso, mas apenas a análise concreta do seu caso por um advogado pode revelar as chances de seu processo. Portanto, converse sempre com um especialista no tema.

Ficou com mais alguma dúvida ou precisa de orientação jurídica sobre a rescisão do contrato da SulAmérica, bem como para entender as possibilidades de buscar o restabelecimento do seu contrato ou a permanência dos seus dependentes na apólice? Fale conosco.

Escrito por:

|

Elton Fernandes, advogado especialista em ações contra planos de saúde, professor de pós-graduação em Direito Médico e Hospitalar da USP de Ribeirão Preto, da Escola Paulista de Direito (EPD) e do Instituto Luiz Mário Moutinho, em Recife, e professor do Curso de Especialização em Medicina Legal e Perícia Médica da Faculdade de Medicina da USP.

|

A equipe do escritório Elton Fernandes – Advocacia Especializada em Saúde presta assessoria jurídica online e presencial nos segmentos do Direito à Saúde e do Consumidor.

Nossos especialistas estão preparados para orientá-lo em casos envolvendo erro médico ou odontológico, reajuste abusivo no plano de saúde, cobertura de medicamentos, exames, cirurgias, entre outros.

Não importa se seu plano de saúde é Bradesco, Sul América, Unimed, Unimed Fesp, Unimed Seguros, Central Nacional, Cassi, Cabesp, Notredame, Intermédica, Allianz, Porto Seguro, Amil, Marítima Sompo, São Cristóvão, Prevent Senior, Hap Vida ou qualquer outro plano de saúde.

Se você busca um advogado virtual ou prefere uma reunião presencial, consulte a nossa equipe, você pode enviar um e-mail para [email protected]. Caso prefira, ligue para (11) 3141-0440 envie uma mensagem de Whatsapp para (11) 97751-4087 ou então mande sua mensagem abaixo.

Siga nossas redes sociais e saiba mais sobre Direito da Saúde: