Faça sua Pesquisa

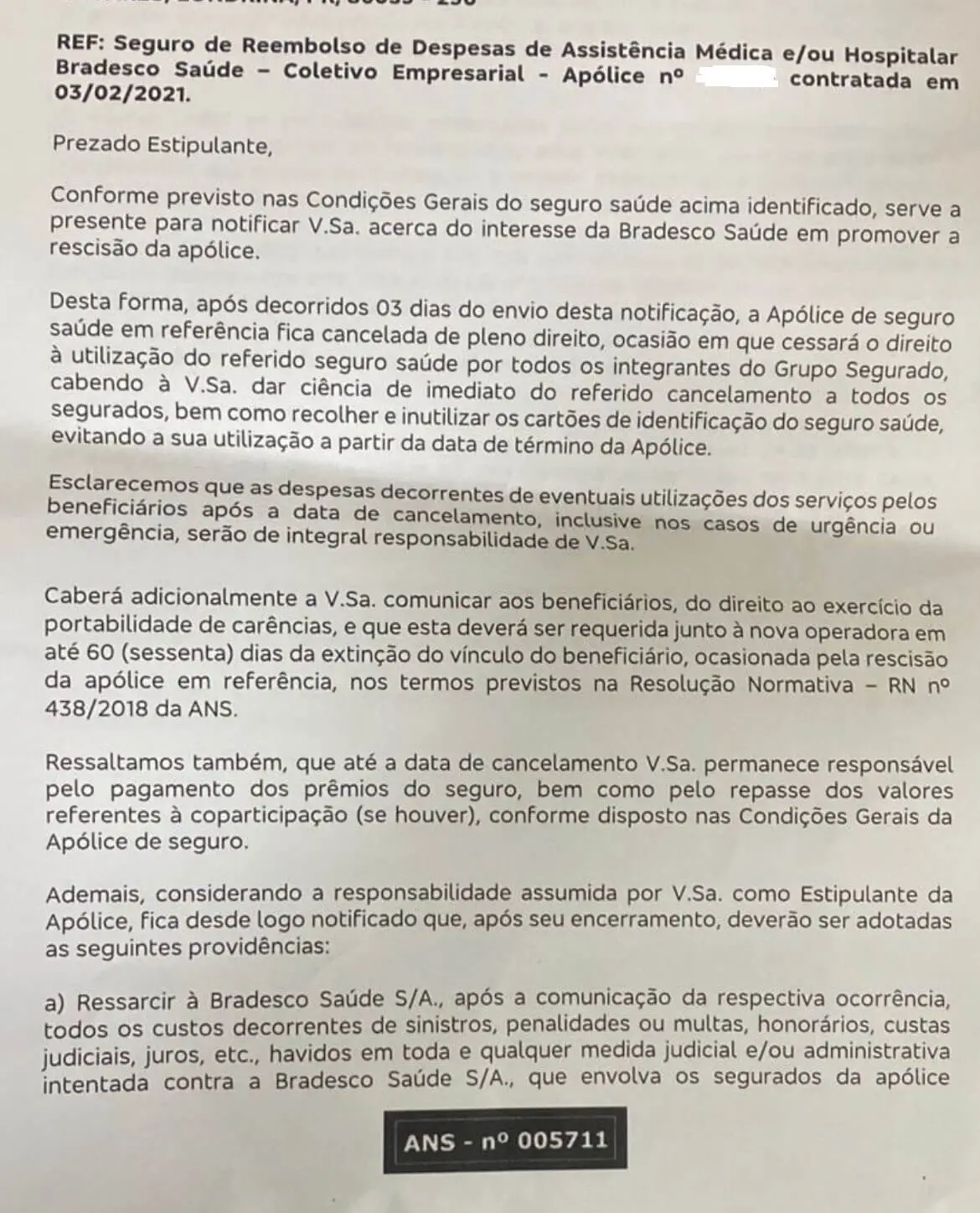

A Bradesco Saúde encaminhou a diversas empresas notificações formais comunicando a intenção de cancelamento de contratos de planos de saúde na modalidade empresarial. Diante desse cenário, surgem dúvidas sobre a legalidade da medida e sobre quais providências podem ser avaliadas em cada caso

No início de 2023, a Bradesco Saúde encaminhou a diversas empresas notificações informando a rescisão de contratos de planos de saúde na modalidade empresarial.

De acordo com relatos de corretores do setor, um número significativo de empresas recebeu essas comunicações, com prazos de rescisão que variavam, em alguns casos, entre 3 e até 60 dias.

Segundo o teor das notificações, a operadora informou não ter mais interesse na manutenção de determinados contratos empresariais. Por se tratarem de planos dessa modalidade, a seguradora indicou que a simples notificação à empresa contratante seria suficiente para a rescisão, com fundamento na RN 438/2018 da ANS (Agência Nacional de Saúde Suplementar).

Há relatos de beneficiários de que alguns desses cancelamentos atingiram contratos nos quais havia pessoas em tratamento médico contínuo ou com maior utilização do plano, inclusive em situações que antecediam a realização de procedimentos cirúrgicos. Essas situações passaram a ser questionadas judicialmente.

A jurisprudência, em diferentes casos, tem reconhecido limitações à rescisão unilateral do plano de saúde quando há beneficiários em tratamento médico, bem como em contratos empresariais com menos de 30 vidas que não apresentem motivação idônea para o cancelamento.

Além disso, em situações nas quais o plano de saúde empresarial é utilizado, na prática, para a cobertura de um núcleo familiar - ainda que formalmente contratado por meio de CNPJ -, há decisões judiciais que determinam a aplicação das regras dos planos individuais ou familiares, a depender da análise do caso concreto.

Em determinadas situações, contratos de planos de saúde formalmente classificados como empresariais podem ser analisados pela Justiça de forma diversa.

Isso ocorre, por exemplo, quando o contrato é celebrado por meio de um CNPJ, mas, na prática, é utilizado exclusivamente para a cobertura de um núcleo familiar.

Sobre esse ponto, a jurisprudência tem reconhecido a existência do chamado “falso empresarial”. Nesses casos, embora o contrato tenha sido firmado em nome de pessoa jurídica, a finalidade prática é garantir assistência à saúde de uma família específica.

Essa análise decorre da aplicação do princípio da primazia da realidade, amplamente utilizado no Direito.

“Esse princípio estabelece que, para fins jurídicos, o que prevalece não é a forma ou o nome atribuído ao contrato, mas a realidade da relação estabelecida entre as partes. Assim, se o plano de saúde é utilizado, na prática, como um plano familiar, é possível discutir a aplicação das regras próprias dessa modalidade”.

Para ilustrar o conceito, considere uma analogia recorrente na jurisprudência: “Se uma pessoa trabalha de forma contínua, com horário e subordinação, não é o nome do contrato que define a relação jurídica, mas a realidade dos fatos. O mesmo raciocínio pode ser aplicado a determinados contratos de planos de saúde”.

Dessa forma, o simples fato de o plano ter sido contratado por meio de um CNPJ não impede que o Poder Judiciário examine a situação concreta e, conforme o caso, determine a aplicação das normas dos planos individuais ou familiares, especialmente quando não há atividade empresarial efetiva relacionada ao contrato.

Além disso, a análise judicial tende a ser distinta conforme o porte da empresa. Em contratos firmados por grandes empresas, costuma haver maior equilíbrio na relação contratual com a operadora. Já nos contratos de pequenas empresas ou daqueles com até 30 vidas, a jurisprudência frequentemente adota uma abordagem mais protetiva, considerando a possível aplicação do Código de Defesa do Consumidor e de regras mais favoráveis ao beneficiário, conforme as particularidades do caso concreto.

Não necessariamente. Em contratos de planos de saúde considerados efetivamente empresariais, especialmente aqueles firmados por empresas de grande porte, a jurisprudência costuma reconhecer a existência de maior equilíbrio na relação contratual, o que reduz a intervenção do Poder Judiciário. Nesses casos, prevalece, em regra, a lógica da livre negociação entre as partes, observados os limites legais.

Por outro lado, em determinadas situações específicas, a rescisão do contrato pode ser objeto de questionamento. Isso ocorre, por exemplo, quando o plano de saúde empresarial é utilizado, na prática, para a cobertura exclusiva de um núcleo familiar, quando há beneficiários em tratamento médico contínuo ou quando o contrato envolve empresas de pequeno porte, especialmente com a presença de idosos entre os beneficiários.

Nessas hipóteses, decisões judiciais têm considerado que a análise não deve se limitar às cláusulas contratuais, mas levar em conta a finalidade do contrato e a condição dos beneficiários, à luz de princípios como a boa-fé objetiva e a proteção do consumidor, conforme o caso concreto.

Assim, a avaliação das possibilidades de êxito em eventual discussão judicial depende das circunstâncias específicas de cada contrato e da situação do beneficiário, razão pela qual a análise técnica por profissional habilitado é recomendável para compreender os caminhos jurídicos disponíveis.

Em regra, o fato de o plano de saúde ter sido contratado no interior e ser utilizado em hospitais da capital não altera, por si só, os direitos do beneficiário. É comum que operadoras ofereçam planos com valores diferenciados em cidades do interior, em razão de fatores como concorrência local e perfil de utilização.

Quando a operadora comercializa o plano considerando a sede da empresa contratante, e não o local de residência dos beneficiários, essa circunstância, por si só, não costuma gerar prejuízos ao consumidor, desde que a cobertura contratada preveja atendimento na rede utilizada e respeite a abrangência geográfica definida em contrato.

Assim, a análise das condições específicas do plano - como tipo de cobertura, área de abrangência e rede credenciada - é fundamental para verificar se há alguma limitação concreta no uso do serviço.

Porque no plano de saúde contratado de forma familiar, a operadora - como a Bradesco Saúde, por exemplo - somente pode cancelar um contrato por fraude ou inadimplência superior a 60 dias. E é isso que pode ser buscado em muitos casos, sobretudo naqueles que se consideram “falso empresarial” e que servem para que a família tenha plano de saúde.

Nos últimos anos, as grandes empresas do mercado deixaram de vender planos de saúde individuais ou familiares para focar na venda de planos empresariais. Isto porque estes contratos permitem reajustes muito maiores do que aqueles aplicados a planos familiares (muitas vezes o reajuste do plano empresarial é 50% superior ao reajuste do plano individual ou familiar).

Além disso, nos contratos individuais e familiares, o plano somente pode ser cancelado por fraude ou inadimplência superior a 60 dias. Bem por isso, as empresas preferem vender apenas planos empresariais através de um CNPJ qualquer, pois entendem que essa regra não é aplicável aos contratos empresariais.

Mas cada caso precisa ser analisado dentro das particularidades por um advogado especialista em plano de saúde, a fim de que se possa ter toda a compreensão do caso e entender as chances de sucesso de uma eventual ação judicial.

Em regra, esses processos que visam manter o contrato de plano de saúde podem ser elaborados pelo advogado com pedido de liminar. Isto significa que, em algumas situações, é possível que um juiz analise o caso e defira a liminar em poucos dias.

A liminar é uma ordem judicial provisória para aqueles processos em que a situação é tão urgente que o juiz, ao analisar o caso, poderá conceder a decisão, por exemplo, determinando que o plano de saúde Bradesco mantenha o contrato ativo até uma decisão final.

Para que um juiz conceda uma liminar, precisa entender que há urgência no caso. E, ainda, compreender bem a tese jurídica e entender que, aparentemente, o direito daquela pessoa existe mesmo e precisa ser imediatamente salvaguardado.

Após ouvir os argumentos do plano de saúde, o juiz terá de tomar uma decisão final que poderá, eventualmente, confirmar a liminar, tornando-a definitiva.

Ou seja, em um eventual cancelamento do plano de saúde, como está ocorrendo com os segurados da Bradesco Saúde, se o juiz entender que a parte tem direito a manter o contrato e que o caso é urgente, poderá, então, conceder uma liminar determinando a manutenção do contrato.

E, depois, poderá ainda confirmar essa liminar em decisão definitiva no final do processo para que, por exemplo, o plano de saúde Bradesco só possa ser cancelado por fraude ou inadimplência superior a 60 dias, como é o caso dos planos familiares.

Contudo, todo caso precisa passar por uma análise cuidadosa de um profissional especialista em plano de saúde a fim de compreender as particularidades e a viabilidade da ação judicial.

Em diversos casos analisados pelo Poder Judiciário, há decisões que reconhecem que beneficiários em tratamento médico contínuo ou com doenças graves podem ter o cancelamento do plano de saúde questionado judicialmente.

Nesses contextos, é possível discutir a manutenção do contrato para todos os beneficiários ou, em determinadas situações, a continuidade da cobertura apenas para aquele que se encontra em tratamento.

Isso, no entanto, não significa que todo e qualquer tratamento médico ou diagnóstico de doença gere, automaticamente, a impossibilidade de o plano de saúde cancelar o contrato em relação ao beneficiário.

Casos que envolvem internação, tratamento oncológico, pessoas dentro do espectro autista ou outros quadros clínicos graves, especialmente quando há risco à vida ou possibilidade de danos irreparáveis, costumam receber atenção diferenciada da Justiça.

Nessas hipóteses, de acordo com as circunstâncias específicas do contrato e da situação do paciente, o Judiciário pode entender pela necessidade de manutenção do plano de saúde, inclusive em contratos firmados com operadoras como a Bradesco Saúde.

Nunca se pode afirmar que se trata de uma “causa ganha”. Para compreender as reais possibilidades de êxito de uma ação judicial, é necessário avaliar as particularidades de cada caso, já que existem diversas variáveis capazes de influenciar o resultado do processo, o que exige uma análise técnica e cuidadosa.

A existência de decisões judiciais favoráveis em casos semelhantes pode indicar a viabilidade da discussão, mas somente a análise concreta da situação específica permite compreender as chances envolvidas em eventual demanda.

Sim. Para pessoas que optam por não discutir a questão judicialmente, como nos casos de cancelamento de contrato por operadoras como a Bradesco Saúde, existe a possibilidade de realizar a portabilidade do plano de saúde para outro contrato. É importante destacar, contudo, que a portabilidade não se confunde com a simples contratação de um novo plano.

Na contratação de um novo plano de saúde, a operadora pode exigir o cumprimento de carências, sendo incomum a dispensa de carência para doenças ou lesões preexistentes.

Por essa razão, é recomendável atenção a promessas de “compra de carência”, prática que não é comum no mercado. Em muitos casos, o que ocorre é apenas a redução de determinadas carências, sem que haja isenção para doenças preexistentes.

Assim, é fundamental que o consumidor verifique com clareza as condições oferecidas, exigindo que eventuais isenções ou reduções de carência estejam expressamente previstas no contrato, evitando equívocos na migração de plano de saúde.

A portabilidade exige o cumprimento de requisitos específicos, como compatibilidade entre os planos, elegibilidade e observância das normas da ANS, não se tratando de um procedimento automático.

De modo geral, a portabilidade permite que o beneficiário migre de plano mantendo as carências já cumpridas. Já na hipótese de redução de carências, ainda pode ser exigido o cumprimento de prazos para a utilização de determinados serviços, especialmente os de maior custo.

A omissão de doença ou lesão preexistente no momento da contratação do plano de saúde pode gerar consequências relevantes. Caso a operadora identifique a omissão, há a possibilidade de rescisão do contrato por justa causa, conforme as regras aplicáveis.

Além disso, a operadora pode buscar o ressarcimento dos valores despendidos com procedimentos, exames ou tratamentos relacionados à condição preexistente não declarada, sem prejuízo de outras implicações legais eventualmente cabíveis.

Por esse motivo, a omissão de informações relevantes no ato da contratação pode trazer prejuízos significativos ao beneficiário.

Em situações de dúvida quanto à caracterização de determinada condição como doença preexistente, ou diante de insegurança no preenchimento da declaração de saúde, é recomendável a obtenção de orientação jurídica especializada para a adequada avaliação do caso.

A Agência Nacional de Saúde atua na fiscalização e aplicação das normas que ela própria edita. Em situações envolvendo cancelamento de planos de saúde empresariais, a operadora pode sustentar sua conduta com base em resoluções da própria agência reguladora.

No entanto, quando uma norma administrativa entra em conflito com a legislação, prevalece a lei em sentido formal, aprovada pelo Congresso Nacional, e não a regra. Por essa razão, ainda que a ANS entenda como regular determinada conduta da operadora, isso não impede a análise da situação pelo Poder Judiciário.

A Justiça, ao examinar o caso concreto, pode afastar a aplicação de normas administrativas quando identifica incompatibilidade com a legislação vigente, como ocorre em diversos processos que discutem o cancelamento de planos de saúde empresariais.

Assim, mesmo que uma reclamação administrativa não resulte na reversão do cancelamento, a análise jurídica individualizada do contrato pode indicar a viabilidade de discussão judicial, considerando as particularidades do plano contratado, inclusive nos casos classificados pela jurisprudência como “falso empresarial”.

Imagem em destaque: Cleiton Rauber/Wikimedia Commons

Elton Fernandes, advogado especialista em Direito da Saúde, professor convidado de pós-graduação da USP, da USP de Ribeirão Preto, da Faculdade de Ciências Médicas da Santa Casa de São Paulo, da Escola Paulista de Direito (EPD) e do Instituto Luiz Mário Moutinho, em Recife. É presidente da Comissão de Direito Médico e da Saúde da OAB de São Caetano do Sul e autor do livro "Manual de Direito da Saúde Suplementar: direito material e processual em ações contra planos de saúde".

Siga nossas redes sociais e saiba mais sobre Direito da Saúde:

![]()

![]()

![]()

ELTON FERNANDES SOCIEDADE DE ADVOGADOS

22.692.544/0001-02