Faça sua Pesquisa

O aumento do plano de saúde 2025 preocupou muitos consumidores, principalmente aqueles que possuem contratos da modalidade empresarial.

E essa atenção deve se estender para o reajuste do plano de saúde empresarial 2026, já que projeções indicam que aumentos abusivos podem continuar neste ano.

Inclusive, estimativas de mercado mais recentes indicam que até mesmo os planos individuais e familiares devem ter um reajuste maior do que em 2025.

Dados da BTG pactual, divulgados pelo O Globo, projetam que o índice da Agência Nacional de Saúde Suplementar (ANS) para estes contratos deve ser de 7,5% em 2026 (1,44 ponto percentual acima do teto de 6,06% de 2025).

Portanto, se você tem um plano coletivo por adesão ou empresarial, inclusive via MEI, é bom ficar atento: pode estar pagando mais do que deveria.

Isso porque, historicamente, vemos a aplicação de percentuais que superam os índices da ANS — padrão que se repetiu com força em 2025.

Os planos de saúde coletivos empresariais e por adesão continuaram a ter aumentos superiores a 20%, enquanto o percentual do reajuste ANS 2025 para contratos individuais e familiares foi limitado a 6,06%.

De acordo com dados da ANS, os contratos coletivos correspondem atualmente a mais de 81% do total de usuários de planos de saúde.

Ou seja, a maioria dos consumidores está vulnerável ao aumento abusivo do plano de saúde que, por vezes, compromete a permanência nos contratos de assistência médica.

Neste artigo, você vai entender por que há diferença nos percentuais aplicados aos contratos, como eles são calculados e o que fazer caso a operadora esteja cobrando preços abusivos!

Saiba que, se comprovada a abusividade no reajuste do seu plano de saúde, uma ação judicial pode recalcular o aumento aplicado ao longo de todo o contrato e recuperar os valores pagos a mais nos últimos 03 anos.

Continue a leitura para entender:

A Agência Nacional de Saúde Suplementar (ANS) definiu em 6,06% o teto de reajuste anual para os planos de saúde individuais e familiares regulamentados, válido entre maio de 2025 e abril de 2026.

Isso significa que as operadoras só podem aplicar aumentos dentro desse percentual, seguindo as regras estabelecidas pela agência. O índice leva em consideração a variação das despesas assistenciais e outros fatores econômicos.

Anteriormente, consultorias e instituições financeiras projetavam o reajuste ANS 2025 da seguinte forma:

Agora, a BTG Pactual estima que o reajuste ANS 2026 para planos individuais e familiares deve ser de 7,5%, ou seja, 1,44 ponto percentual acima do teto de 2025. As estimativas são baseadas em dados financeiros recentes, inflação médica e despesas assistenciais.

Para os contratos coletivos por adesão e empresariais, no entanto, as previsões costumam indicar aumentos mais elevados, já que não possuem teto definido pela agência reguladora.

Estimativas de mercado indicaram que os percentuais de reajuste do plano de saúde coletivo e empresarial em 2025, por exemplo, poderiam superar os 20%, chegando a 21,8%, conforme a consultoria Aon, a depender da sinistralidade do contrato.

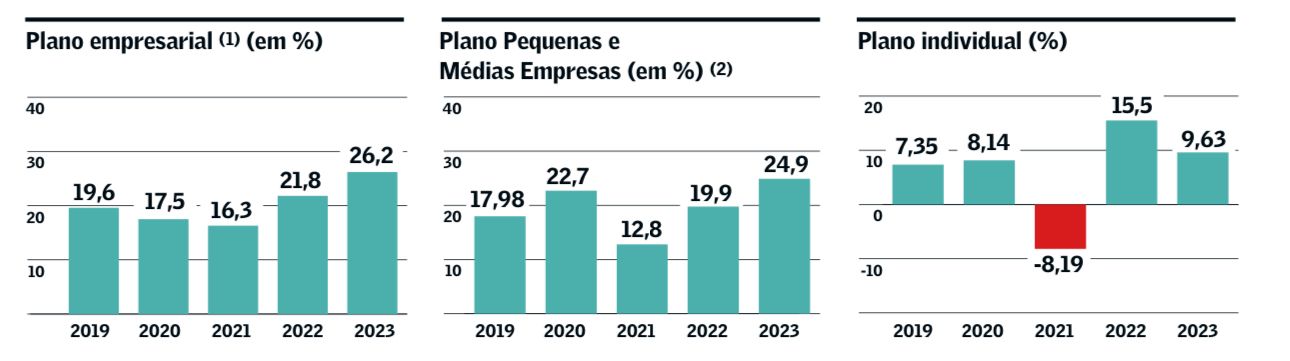

Confira, no gráfico abaixo, a evolução dos reajustes dos planos de saúde nos últimos quatro anos:

O reajuste anual do plano de saúde empresarial é algo que costuma gerar bastante apreensão para os beneficiários, inclusive ficou entre as principais preocupações dos consumidores em 2024.

Infelizmente, algumas operadoras praticam cobranças abusivas, o que leva beneficiários à Justiça para contestar esses aumentos e buscar a recuperação de valores pagos indevidamente.

Para 2024, a ANS limitou a 6,91% o percentual de reajuste dos planos de saúde individuais e familiares, válido de maio de 2024 e abril de 2025.

No entanto, no mesmo período, o reajuste plano de saúde empresarial chegou a até 25%, como estimado pela reportagem do Valor Econômico no início de 2024.

O mesmo ocorreu em 2023, quando a ANS fixou o teto de reajuste para planos de saúde individuais e familiares em 9,63%, mas esse percentual não se aplicou aos planos coletivos, que tiveram índices de até 22% no período de maio de 2023 a abril de 2024.

Veja, a seguir, um gráfico produzido pelo jornal que mostra a diferença nos percentuais dos planos individuais, empresariais e PMEs de 2019 a 2023:

Gráfico mostra evolução dos reajustes de 2019 a 2023 - Fonte: Valor Econômico

Em 2025, o cenário seguiu preocupante, com a expectativa de que operadoras aplicassem percentuais de até 30% sob a justificativa de aumento nos custos assistenciais, sem transparência sobre os cálculos usados.

Mas, conforme explicamos acima, tais índices têm sido contestados no Poder Judiciário, que tem decidido, em grande parte dos casos, pela aplicação do teto estabelecido pela ANS também aos planos coletivos.

Os consumidores que forem surpreendidos com reajuste abusivo no plano de saúde empresarial em 2025 podem recorrer à Justiça, com orientação jurídica adequada, para avaliar se há possibilidade de redução do valor.

Nestes casos, se houver indícios de abusividade no plano de saúde, existem situações em que a Justiça pode determinar, além da redução na mensalidade, a recuperação do que foi pago a mais nos últimos três anos - uma quantia que pode ser significativa dependendo do custo da mensalidade.

Para isto, é recomendável conversar com um advogado especialista em plano de saúde para entender as particularidades do seu caso e saber as possibilidades de reversão do reajuste por meio de uma ação judicial.

Em situações de reajuste considerado abusivo, é possível avaliar a revisão dos percentuais aplicados ao plano de saúde, desde o início do contrato, por meio de uma ação judicial.

Em muitos casos, a Justiça tem reconhecido a abusividade dos aumentos praticados pelas operadoras e determinado a aplicação dos índices da ANS.

Mais do que isso, além de anular a cobrança abusiva, a ação judicial também possibilita pleitear a recuperação de valores eventualmente pagos indevidamente nos últimos 03 anos.

Recomenda-se consultar um advogado com experiência em planos de saúde para avaliar se houve aumento indevido e orientar sobre as medidas legais possíveis.

Atualmente, todo o processo é eletrônico, permitindo que todas as etapas ocorram de forma online, desde a entrevista inicial e a coleta de documentos até o ingresso da ação e o despacho com o juiz, independentemente da localidade do advogado.

Quanto mais especializado for o advogado, mais qualificada será a análise do seu caso e a elaboração dos argumentos de acordo com a jurisprudência atual dos tribunais.

Confira também>> Tabela de reajuste do plano de saúde por faixa etária

Confira, a seguir, qual foi o percentual de reajuste em 2024 das principais operadoras de saúde para os planos de saúde empresariais com menos de 30 vidas.

Além disso, veja os índices divulgados pelas maiores operadoras para o aumento do plano de saúde válido de maio de 2025 a abril de 2026 para estes contratos.

|

Operadoras |

2024 |

2025 |

|

Sami |

25% |

15,37% |

|

Care Plus |

23,09% |

18,02% |

|

Golden Cross |

22,63% |

|

|

Blue Med Saúde |

22,09% |

19,38% |

|

Amil |

21,98% |

16% |

|

Bradesco Saúde |

20,96% |

15,1% |

|

Leader |

20% |

19,99% |

|

SulAmérica |

19,67% |

15,2% |

|

Notredame Intermédica |

19,20% |

15,2% |

|

Ana Costa Saúde |

18,75% |

|

|

Sobam |

18,75% |

15,21% |

|

Assim Saúde |

18,33% |

15,59% |

|

Unimed Nacional |

18% |

19,5% |

|

Unimed Jundiaí |

17,78% |

15,62% |

|

Porto Seguro |

16,97% |

15,9% |

|

Santa Casa Saúde |

16,55% |

12,87% |

|

Seguros Unimed |

16,74% |

|

|

Omint |

16,71% |

|

|

Ativia |

16,32% |

|

|

Ameplan Saúde |

15% |

|

|

Trasmontano |

14,20% |

9,33% |

|

Unimed Guarulhos |

13,50% |

|

|

Unimed Campinas |

13% |

12,50% |

|

Unimed Santos |

12,67% |

20,81% |

|

Alice |

11,21% |

11,20% |

|

Unimed São José dos Campos |

6,40% |

|

|

São Miguel Saúde |

4,51% |

6,75% |

|

Hapvida |

16% |

11,5% |

Apenas algumas operadoras informaram publicamente o reajuste do plano de saúde em 2025 para contratos empresariais com até 29 vidas, o que inclui MEIs.

A Hapvida, maior operadora do setor, aplicou um reajuste de 11,5%, abaixo dos 16% praticados em 2024. Já a Notredame Intermédica, do mesmo grupo, reduziu o índice de 19,2% para 15,2%, de acordo com o jornal O Globo.

Entre as operadoras que reduziram os aumentos, destacam-se também a SulAmérica (de 19,7% para 15,2%) e a Bradesco Saúde (de 21% para 15,1%).

Por outro lado, a Unimed Nacional contrariou a tendência de queda e elevou o reajuste de 18% em 2024 para 19,5% no período de maio de 2025 a abril de 2026.

A justificativa para a redução de alguns percentuais tem como base o desempenho financeiro das operadoras de saúde no primeiro semestre de 2024, que foi o melhor para o período desde 2019, com a diminuição das despesas assistenciais e a queda da inflação médica.

Mesmo assim, o índice de reajuste ANS 2025 para os contratos individuais e familiares é de 6,06% - ou seja, menos da metade dos percentuais divulgados para planos empresariais até o momento.

Além disso, ainda não se tem confirmação dos reajustes dos planos de saúde coletivos por adesão que, historicamente, sofrem os aumentos mais expressivos, acima dos 20%.

Em 2022, a ANS aprovou um reajuste de 15,50% para planos de saúde individuais e familiares. Esse foi o maior aumento da história da agência, e seu objetivo era compensar a redução de 8,19% aplicada no ano anterior.

Ainda assim, o aumento foi bem inferior ao dos planos empresariais e coletivos por adesão, que subiram mais de 20% naquele ano. Os usuários de planos empresariais tiveram um reajuste médio de 22%, enquanto nos de planos coletivos por adesão o índice médio foi de 26%.

Em 2023, o reajuste aplicado pela ANS foi menor, de 9,63% e, em 2024, reduziu para 6,91%. Mas os planos coletivos continuaram com correções na casa dos 20% em 2023 e a previsão de que o aumento do plano de saúde empresarial em 2024 ficaria em torno dos 25% se confirmou.

Inclusive, o reajuste abusivo de plano de saúde foi uma das principais causas de reclamações recebidas na ANS tanto em 2022 quanto em 2023.

Em janeiro de 2022 foram registradas 2.491 queixas relacionadas ao aumento, já em agosto do mesmo ano, esse número subiu para 3.228. Segundo a ANS, as reclamações contra as cobranças abusivas permaneceram entre as principais queixas em 2023.

A ANS monitora os reajustes dos planos de saúde e pode aplicar sanções às operadoras que praticarem aumentos abusivos. Só em 2022, a agência instaurou 109 processos administrativos contra operadoras por cobranças acima do teto permitido.

O reajuste de planos de saúde é calculado com base em uma série de fatores, incluindo índices econômicos, custos assistenciais e administrativos, e condições de mercado.

Os índices econômicos mais utilizados para o cálculo do aumento anual dos planos de saúde são o IPCA (Índice Nacional de Preços ao Consumidor Amplo) e o IVDA (Índice de Valor das Despesas Assistenciais).

O IPCA é um índice de inflação que mede a variação média dos preços de bens e serviços consumidos pelas famílias brasileiras.

Já o IVDA é o índice que analisa a variação dos custos de assistência à saúde, incluindo despesas com medicamentos, exames, consultas e internações.

É importante que os consumidores estejam cientes de seus direitos e saibam como buscar informações e denunciar abusos.

O aumento do plano de saúde 2025 pode gerar preocupação para os consumidores, inclusive com a expectativa para 2026. No entanto, existem órgãos competentes que podem ajudar a fiscalizar as operadoras e informar os beneficiários.

O Instituto Brasileiro de Defesa do Consumidor (IDEC) fornece informações sobre os direitos dos consumidores de planos de saúde regularmente.

A Agência Nacional de Saúde Suplementar (ANS) também disponibiliza canais de atendimento para os beneficiários.

Utilizando o Disque ANS (0800 701 9656), é possível buscar informações, recorrer ou fazer denúncias. O site da ANS também oferece um canal de atendimento virtual.

Em alguns casos, os percentuais podem ser considerados abusivos, o que gera o direito de recorrer à ANS ou judicialmente.

Antes de tomar qualquer ação, é importante entender quais são os critérios para considerar uma cobrança abusiva.

A seguir, apresentamos algumas dicas para identificar se o reajuste do plano de saúde empresarial em 2025 foi cobrado de forma indevida e como se prevenir em relação à cobrança de 2026:

Se você perceber que o aumento do plano de saúde de 2025/2026 é abusivo, pode recorrer à ANS. Para fazer isso, é necessário entrar com um pedido de revisão de reajuste.

Esse pedido pode ser feito pelo site da ANS ou pelo Disque ANS (0800 701 9656). A ANS terá 30 dias para analisar o pedido.

Caso a cobrança seja considerada indevida, a operadora poderá ser obrigada a reembolsar os valores pagos indevidamente nos últimos 03 anos.

Além disso, é recomendável buscar um advogado especialista em ação contra plano de saúde. Este profissional poderá fazer uma análise do histórico de pagamentos, inclusive desde o início do contrato.

Dessa forma, poderá estabelecer, de maneira profissional e individualizada, qual seria o valor correto da mensalidade atualmente e quanto pode-se pleitear do que foi pago a mais indevidamente.

E, caso haja suspeita de abusividade nos aumentos do plano de saúde ao longo do tempo, é possível recorrer à Justiça questionando o aumento e solicitando o ressarcimento desses valores.

No caso de aumentos abusivos em planos de saúde individuais e familiares, que superam o percentual do reajuste ANS 2025, a própria agência pode ser acionada.

A reclamação pode ser feita nos canais de atendimento da ANS ou no portal consumidor.gov. Você também pode acionar o Procon do seu estado.

Já em relação a planos empresariais e coletivos por adesão, a forma mais adequada para reclamar do aumento indevido pode ser por meio da Justiça.

Para ajuizar a ação, é recomendável buscar a orientação de um advogado especialista em Direito à Saúde e Direitos do Consumidor.

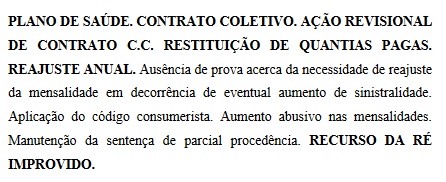

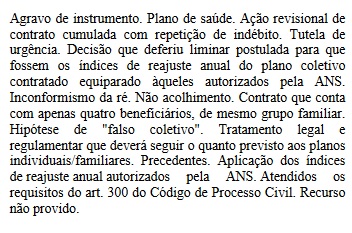

Confira, a seguir, o exemplo de uma decisão judicial que determinou a revisão do aumento e ressarcimento de valores pagos a mais:

O advogado especialista em ação contra planos de saúde pode analisar seu histórico de pagamentos e rever os percentuais abusivos.

Mas, de toda forma, você pode estabelecer um cálculo prévio sobre qual deveria ser o valor correto de sua mensalidade de plano de saúde comparando os reajustes com os índices editados pela ANS nos últimos anos.

Caso seu plano de saúde tenha tido um aumento superior a estes índices, pode-se questionar os valores cobrados judicialmente.

Para isto, levante um longo histórico de pagamentos e busque orientação jurídica especializada para entender se houve ou não cobrança indevida.

Um advogado especialista em plano de saúde possui o conhecimento e a experiência necessários para analisar o contrato do plano de saúde, identificar eventuais práticas abusivas e orientar sobre as medidas jurídicas cabíveis para a proteção dos direitos do consumidor.

No contexto do reajuste do plano de saúde 2025/2026, a orientação de um advogado especializado é relevante, especialmente considerando que o índice máximo autorizado pela ANS para planos individuais foi de 6,91% em 2024 e de 6,06% em 2025.

Caso o percentual aplicado pela operadora seja superior a esses limites, é possível que seja considerado abusivo.

O advogado especialista em Saúde pode auxiliar o consumidor a identificar se o aumento é indevido, de acordo com as normas da ANS e o Código de Defesa do Consumidor, bem como orientar sobre procedimentos administrativos ou judiciais cabíveis.

Principais aspectos da atuação de um advogado especializado:

Portanto, se houver preocupação com o limite de reajuste do plano de saúde empresarial em 2025, é recomendável buscar a orientação de um advogado especializado.

Resumidamente, em 2022, a ANS aprovou um reajuste de 15,50% para planos de saúde individuais e familiares. Já em 2023, a ANS fixou o teto em 9,63% e, em 2024, em 6,91%. O reajuste ANS 2025 foi ainda menor, de 6,06%.

No entanto, o aumento do plano de saúde coletivo e empresarial historicamente tem superado os 20%, e estimativas do mercado indicam que essa tendência pode se repetir em 2025 e 2026.

Caso você perceba que os reajustes aplicados ao seu plano de saúde aparentam ser abusivos, é recomendável consultar um advogado especializado em planos de saúde.

Esse profissional poderá analisar o contrato e orientar sobre as possibilidades legais de revisão e recuperação de valores e medidas administrativas ou judiciais cabíveis, sempre ressaltando que os resultados dependem da análise individual de cada caso.

Elton Fernandes, advogado especialista em Direito da Saúde, professor convidado de pós-graduação da USP, da USP de Ribeirão Preto, da Faculdade de Ciências Médicas da Santa Casa de São Paulo, da Escola Paulista de Direito (EPD) e do Instituto Luiz Mário Moutinho, em Recife. É presidente da Comissão de Direito Médico e da Saúde da OAB de São Caetano do Sul e autor do livro "Manual de Direito da Saúde Suplementar: direito material e processual em ações contra planos de saúde".

Siga nossas redes sociais e saiba mais sobre Direito da Saúde:

![]()

![]()

![]()

ELTON FERNANDES SOCIEDADE DE ADVOGADOS

22.692.544/0001-02